|

Convergencia - Documento número 58 - Junio 2006 |

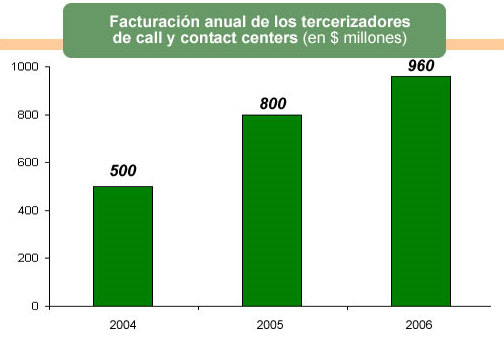

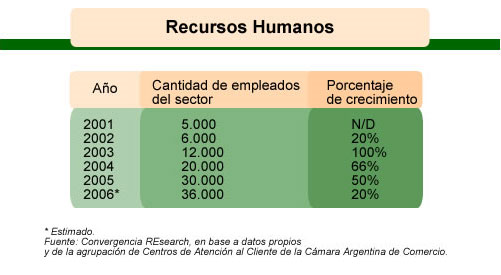

Luego de tres años de una fuerte expansión en el mercado de call y contact centers, el 2006 muestra una desaceleración del crecimiento, con importantes correcciones a la baja respecto a los pronósticos que había para este año. El motivo principal es la creciente conflictividad gremial. De todos modos, se estima que en 2006 habrá un incremento de 20% en los ingresos, y con unos $ 960 millones, y el personal que trabaja en esta industria alcanzará los 36.000 empleados. Los tercerizadores están encabezados en Argentina por Atento, Teleperformance, Apex America, Actionline y Teletech, que superan las 1.000 posiciones cada una. Desde mediados del año pasado se produjo la llegada de tres jugadores internacionales: Sitel, Phone Media y Arvato, que desembarcaron en el país con negocios cerrados con clientes del exterior, por lo que se especializan en los negocios off shore. También con ese foco, está por iniciar sus operaciones Conexus, una empresa formada por accionistas locales e internacionales. Se espera que este año llegue la división celular española de France Telecom, Orange (ex Amena). Y Siemens abrirá un centro en el interior, probablemente en Córdoba, que se sumará al que ya tiene en la provincia de Buenos Aires. En cuanto a la distribución nacional de los centros de atención, si bien Buenos Aires y Córdoba concentran más del 80% de los que hay en el país, seguidas por Mendoza y Santa Fe, en este año surgió también Salta como una nueva plaza. Se debilitó la preferencia por la ciudad de Buenos Aires, ante la creciente conflictividad gremial, que provocó una disminución notable en la cantidad de empleados que Atento tenía en el de Barracas; aunque nuevas empresa, como Conexus, eligen a esta ciudad para iniciar sus operaciones. Los tercerizadores representan sólo el 30% del mercado total en la Argentina, ya que el 70% de los contactos con los clientes se realizan internamente (in house). Es imposible calcular la facturación que genera la modalidad in house, por que se trata de unidades de negocio de las propias compañías que no tienen ingresos por la tarea que realizan. Por ejemplo, Swiss Medical Group y Sprayette tienen 200 empleados cada una trabajando en sus contact center. Asimismo, varias empresas atienden desde la Argentina a sus clientes internacionales, como Motorota, Microsoft, Hewlett-Packard e IBM. El total de empleados serán de unas 100.000 en las modalidades in house y outsource. Los proveedores de equipos y servicios para call y contact centers prevén una facturación de $ 70 millones para este año. A nivel de equipamiento, se destacan Avaya y TecnoVoz, que concentran más de los 50% del mercado, seguidos por Siemens, Alcatel (Genesys), Nortel y Cisco, entre otros. El último año irrumpieron con fuerza Neotel nuevo proveedor argentino- y Vocalcom recién llegado de Francia-. De los proveedores de conectividad, el jugador más agresivo es Iplan, con 135 call centers conectados. Hay países, como Brasil y Chile, que siguen con un importante ritmo de crecimiento, pero fundamentalmente para clientes internos. En cambio, la Argentina tiene la mayor cantidad de empleados off shore de la región, con 7.000 personas, frente a unas 3.000 que tiene Brasil. La tendencia de los países centrales a tercerizar sus contact center en los países emergentes motoriza los cambios tecnológicos del sector y abre una ventana de oportunidades para la Argentina, cuyo mayor desafío será mostrar que está en condiciones de capitalizar esta demanda. |

|

Desaceleración del crecimiento |

Los tercerizadores del call y contact centers tienen 32.000 empleados en la Argentina, de los cuales 7.000 son exclusivamente para operaciones off shore. Las estimaciones son que hacia fin de años haya alrededor de 36.000 trabajadores, lo cual representa un 20% de incremento respecto a fines de 2005. Se trata del menor porcentaje de crecimiento de los últimos años, lo cual plantea algunos interrogantes para la expansión de este sector. Cuando se inició el año, las expectativas de los principales tercerizadores eran incorporar 10.000 nuevos empleados en los centros de contacto de la Argentina durante 2006, la misma cantidad que habían ingresado durante 2005. Pero ahora se estima que ingresarían unas 6.000 personas este año, Tal desaceleración en el crecimiento tiene múltiples explicaciones, pero varios analistas la adjudican a la creciente conflictividad gremial, que tuvo su punto culminante a fines del año pasado cuando los trabajadores de Atento ocuparon durante carios días la sede de Barracas, en la ciudad de Buenos Aires, para reclamar el pase de encuadramiento sindical de ser empleados de comercio a Telefónicos, con el consiguiente incremento salarial y mejores condiciones de trabajo. Esa toma le ocasionó la pérdida de un importante cliente internacional a Atento, ante la dificultad para prestar el servicio en condiciones normales y que Telefónica derivara a otros call centers de la Argentina y de otros países de la región la atención de algunas cuentas corporativas. Hacia fines de mayo se reactualizó ese conflicto y todavía sus consecuencias son imprevisibles. En los primeros cinco meses del año Atento incorporó a unos 150 empleados, en la provincia de Salta donde abrió su primer contact center ahí y el noveno a nivel nacional-, mientras que en todo el año pasado habían ingresado 1.600. Esta empresa terminó el año con 4.500 empleados en la Argentina. Una situación similar atraviesa Teleperformance, que tiene 2.300 posiciones, la misma cantidad que hace un año atrás. La empresa de origen español facturó $ 104 millones en 2005 y exportó sólo el 5% de sus servicios; mientras Teleperformance, que tienen casi 3.000 empleados y tuvo ingresos por $ 90 millones el año pasado, recibió el 75% de sus ingresos de los negocios off shore. Ambas compañías se ubican en el grupo de operadores que más participación de mercado tienen y coinciden en la desaceleración del crecimiento en este sector. Teletech tienen poco más de 2.000 empleados y se orienta fundamentalmente a los negocios off shore (90%). A nivel local, uno de sus clientes es la Embajada de los Estados Unidos, que contrató a este contact center para los trámites correspondientes a la gestión de Visas, Actionline cuenta con 3.000 empleados en Córdoba y 1.000 en Buenos Aires. Si bien su fuerte es el mercado nacional, desde el año pasado trabaja para Alitalia en Cono Sur y, a partir de enero de 2006, incorporó los mercados de España y Portugal. Apex América terminó 2005 con 2.000 empleados, distribuidos entre Rosario y Córdoba, y pretende llegar a 2.900 Para fin de año. De cumplirse sus planes, tendría un crecimiento de casi el 50% en sus ingresos, hasta alcanzar $ 87 millones a fines de 2006. De los operadores más pequeños, se destacan Audiotel y Siemens, que durante el último año incrementaron su participación y crecieron de 180 a 300 posiciones, y de 68 y 530 posiciones, respectivamente. El caso de Siemens, es muy interesante, porque se trata de único proveedor tecnológico que también presta servicios tercerizados de atención a clientes. También se despegó Clienting Group, que alcanzó las 250 posiciones propias y, a través de alianzas y las operaciones que administra dentro de los call centers se sus clientes, llegó a totalizar más de 1.000 posiciones. Tal despliegue le permitió alcanzas una facturación de $ 10.8 millones en 2005, de los cuales el 30% corresponde a negocios off shore; y prevé tener ingresos de $ 14.5 millones este año. Luego, completan el lote de operadores medianos empresas recién llegadas como Arvato, Sitel y Conexus, junto a Phone Media, Jazztel, Bapro, Cat Technologies, NCS Pearson, Proyectar Connect y Grupo PyD. Entre el 70-75% de los costos de un call center son en mano de obra. Por lo tanto, cualquier modificación laboral que impacte a estos costos, puede trabar el desenvolvimiento del sector. De todos modos, los costos argentinos siguen siendo menores respecto a otros países de la región, pues una hora en Córdoba y Rosario cuesta US$ 2.50, comparado con US$ 3 en Buenos Aires., US$ 4.25 en ciudad de México, US$ 5.25 EN Costa rica y US$ 5.60 en Chile, según un informe sobre Call Centers de la Agencia de Desarrollo de Inversiones, del Ministerio de Economía de la Argentina. En términos de amenazas, se produjo un crecimiento del mercado negro de call centers, en donde se paga a los empleados menos de lo establecido en los convenios y se los contrata como si fueran monotributistas. Otra amenaza para el negocio es el incremento de los costos, que provoca una pérdida de competitividad de la plaza local frente a otros países de la región. Asimismo, se agotan los recursos humanos calificados, producto del gran crecimiento de este mercado. También preocupa la gran rotación de empleados, que supera el 20% anual, incluyendo el traspaso de cargos jerárquicos, como Sitel, cuya cúpula esta conformado por ex ejecutivos de Teleperformance. Se espera que el mercado siga creciendo, aunque a un ritmo menor que en los años anteriores. El empuje provendrá de los prestadores de servicios públicos, los operadores celulares por ejemplo CTI terceriza entre 500 y 800 posiciones- y el Estado argentino, en reparticiones como ANSES y AFIP. El sector financiero también empujará el crecimiento, aunque e3n forma moderada. Pero es en el mercado off shore donde están puestas las mayores expectativas, ya que la Argentina logró superar a todos los países de la región en cuanto a la prestación de estos servicios. |

|

| Los tercerizadores de call y contact center concentran el 30% del total de la mano de obra del mercado. En 2006 están mostrando una ralentización en su crecimiento. |

El sector se organiza y reclama apoyo oficial |

Para impulsar el desarrollo del sector, a principios de año se creó la Agrupación Centros de Atención al Cliente, formado por los 10 mayores tercerizadores de call centers, junto a los proveedores Iplan, Cisco y Nortel. Se reunieron con el presidente Néstor Kirchner para que el Gobierno implemente un Plan Federal de desarrollo y se dicte una Ley de aplicación seria la Secretaría de Industria del Ministerio de Economía. Ambas iniciativas se basan en que el sector es un usuario intensivo de mano de obra y, con estos planes, pretenden duplicar en tres años la cantidad de empleos existentes y dinamizar al sector. El Plan Federal consta de un programa de inversión, para la construcción de nuevos centros de contacto en el país, junto a la ampliación de los existentes. Después, un programa para la creación de 30.000 nuevos empleos en los próximos tres años con una inversión de $182 millones- junto, a un programa de perfiles laborales, otro de investigaciones y un soporte de Marca País. En el anteproyecto de ley presentado por esta agrupación, se solicita una rebaja en los aportes patronales, tal como se hizo con el mercado del software (70% de rebajas). También, que se desgrave el 60% del impuesto a las ganancias y se implemente la estabilidad fiscal por 10 años, para que no se incremente la carga tributaria de todos los impuestos nacionales. Una de las medidas novedosas que propone este anteproyecto de Ley es la creación de un Fondo Fiduciario (Foncontact) de promoción del sector, para proyectos de investigación y desarrollo, programas de capacitación, mejora en la calidad y constitución de nuevos emprendimientos. Más allá de esto, la Agrupación Centros de Atención al Cliente impulsa la desgravación de Ingresos Brutos en las provincias ronda el 3% de la facturación-, decisión que a principios de año tomó la ciudad de Buenos Aires y desde hace varios años rige en Córdoba. Otra provincia que pronto se sumaría es Salta. A la hora de destacar un modelo de incentivo al sector, el responsable de Relaciones Institucionales de la agrupación, Mario Micelli, pone como ejemplo a Chile, que otorga un complejo mecanismo de aportes por cada puesto de trabajo generado en la industria de call centers, junto a subsidios para la elaboración de los planes de factibilidad y la compra de equipamiento. |

Los equipos siguen el pulso de la historia |

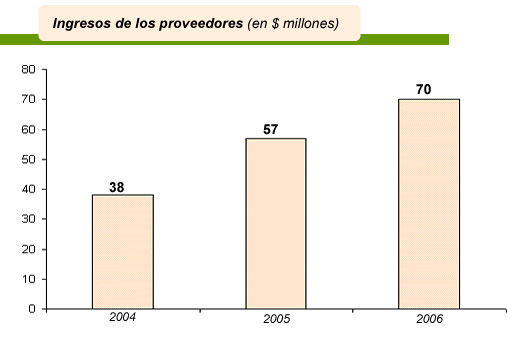

Las ventas de equipos y servicios para contact centers generaron ingresos por $ 57 millones el año pasado, un incremento del 50% respecto a 2004. Sin embargo, para 2006 las expectativas de los proveedores se ubican en un incremento interanual del 20% al 25%, producto del amesetamiento en el que está ingresando la industria de los centros de atención de clientes. Avaya y el fabricante argentino TecnoVoz siguen concentrando la mayor parte del mercado. Más atrás aparece un segundo grupo integrado por Siemens, Alcatel (Genesys), Nortel, Vocalcom un recién llegado del Francia-, Mitel (fabricante canadiense implementado en el país por Mach Electronics) y Neotel un nuevo proveedor argentino-. Estas empresas instalan la infraestructura completa a los operadores de call centers. Al crecer la tecnología IP, cada vez tiene mayor peso la provisión de equipos de Cisco y de Avaya. Además, se encuentran las compañías que se dedican al desarrollo de productos específicos como herramientas de medición de calidad o de grabación, que pueden integrarse a las plataformas de los grandes fabricantes, como las desarrolladas a nivel nacional por Codes y Neotel, y a nivel internacional por Damovo (Ericsson). También puede establecerse una división entre la provisión a tercerizadores y a corporaciones con call centers propios. Avaya y TecnoVoz tienen una fuerte presencia en ambos segmentos, mientras que en el caso de Siemens se observa una importante presencia en el ámbito corporativo. Por último, se destaca Iplan entre los proveedores de conectividad para telefonía e Internet, con 135 call y contact centers provistos. Las tendencias. El futuro del mercado de tecnología para centros de atención de clientes puede dividirse en tres vertientes: Por un lado, la incorporación de tecnología IP, aunque su ritmo de implementación es menor de lo esperado. Todavía hay soluciones del mundo TDM que no pueden trasladarse al escenario IP y, en simultáneo, la nueva tecnología tiene que superar barreras como la seguridad y la calidad de las comunicaciones. Los proveedores coinciden en que IP traerá un abanico de nuevas soluciones. En primer lugar destacan la deslocalización, que permite trabajar con operadores remotos y un consecuente ahorro de costos en equipamiento en una operación regional, por ejemplo, el core de la infraestructura está en la casa matriz y los módulos remotos en otras sedes- y en las comunicaciones, ya que a través de IP todas las llamadas realizadas entre filiares son locales. También se destaca que los empleados de los terciarizadores pueden ser monitoreados en forma remota por los clientes, lo que posibilita un control más personalizado de sus tareas. En este caso el reporte de desempeño lo hace directamente la empresa que contrata posiciones al call center. Entre las nuevas soluciones, se destaca una mayor implementación del reconocimiento de voz (text to speech), impulsada desde las entidades financieras y las utilities, principalmente. Se trata de un complemento de las soluciones IVR. En un principio las consultas de los clientes de un banco, por ejemplo, era a través de tonos, pero ahora se incorporó masivamente la automatización de los contactos a través del reconocimiento de voz. La tercer tendencia es las transformación de los call centers en contact centers, que trae aparejada la incorporación de nuevos medios de comunicación tales como el chat, el e-mail y la mensajería celular (SMS). Igualmente, las llamadas de voz siguen siendo el principal vehículo de comunicación con los clientes y otras herramientas cumplen la función de agregar valor. |

|