Convergencia. Documento número 35. Junio 2003. |

Mercado de Outsourcing en call centers (2002) |

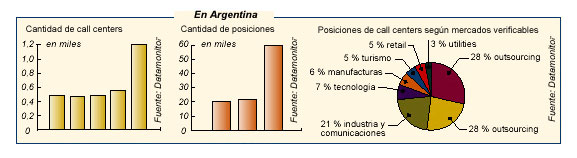

El mercado argentino de call centers representa cerca de $ 100 millones anuales. Los principales jugadores son los proveedores de tercerización (outsourcing), las empresas que montaron un centro propio (in house) y las compañías de equipos, software y telecomunicaciones que les proveen servicios a los dos primeros. La devaluación, la crisis laboral y las inversiones en redes y tecnología realizadas en la década del ´90 convirtieron a la Argentina en uno de los países más competitivos para la atención de llamados de empresas en el exterior. TeleTech, Teleperformance, Atento, Actionline y Telecom son algunas de las principales compañías enfocadas en la tercerización. Brindan servicios de mesa de ayuda, atención al cliente, televentas, telecobranzas e investigaciones de mercado. Cuentan con personal calificado y con la infraestructura de TI (tecnologías de la información). Antes de la devaluación sus ingresos provenían principalmente de negocios locales. Ahora, suman las oportunidades del extranjero (off shore). Los mercados externos compensaron la caída de las televentas que representaban el 35% de la actividad en la Argentina (ver páginas centrales). Firmas como Hewlett Packard, La Caja, Automóvil Club Argentino, BankBoston, Sprayette y Aerolíneas Argentinas representan algunos de los más importantes call centers in house (internos) del país. En ciertos casos, también se hicieron cargo de la operación de sus sedes en el exterior. La filial argentina de Hewlett Packard, por ejemplo, anunció en abril que desarrolló un call center corporativo para la atención regional de con-sultas de grandes empresas y Pymes. El BankBoston, por su parte, optó por una solución interna de atención de sus clientes morosos y Sprayette ya ofrece servicios para empresas extranjeras (ver contratapa). |

|

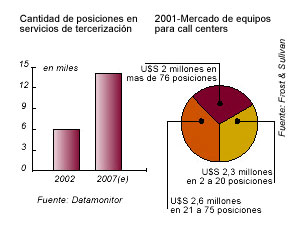

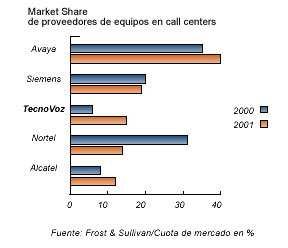

Durante 2001, el mercado de call centers para los proveedores de equipos representó US$ 7 millones. Pero en 2002 habría bajado hasta US$ 4 millones. En la Argentina, las principales empresas que venden equipamiento para centros de atención son Avaya, Nortel, TecnoVoz, Alcatel, Siemens y Damovo (ver páginas centrales). Ofrecen desde centrales telefónicas hasta prestaciones integradas de servicios de voz sobre Internet, chat y colaboración asistida, conmutación, distribución automática de llamadas, discado automático, grabación de las comunicaciones, supervisión gráfica, estadísticas e interfaces con soluciones CRM. Frente al nuevo escenario económico, en 2003 se espera un repunte del mercado de call centers en la Argentina. Y se estima que las migraciones a nuevas tecnologías y los negocios provenientes del extranjero serán los que aporten crecimiento al volumen de la industria local. |

Los negocios en el extranjero serán el motor de crecimiento de la tercerización en call centers |

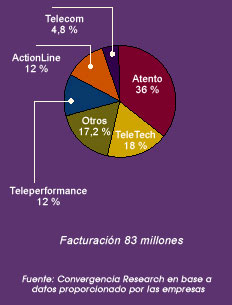

Las principales tercerizadoras de servicios de call centers que operan en el país son Teleperformance, TeleTech, Atento, Actionline y Telecom. Al igual que los proveedores de equipos, estiman que serán las ventas en el exterior las que definan el futuro del negocio. Las condiciones resultan favorables para captar los negocios off shore. Las inversiones en tecnología y telecomunicaciones ya fueron realizadas. La crisis laboral aumentó la participación de personal altamente capacitado en los call centers y la salida de la convertibilidad ubicó el costo por hora de atención un 30% ó 40% debajo de lo que se paga en Europa o Estados Unidos. Las firmas de outsourcing colocaron un pie en distintos mercados externos, como Estados Unidos, México y España. TeleTech, por ejemplo, tiene como clientes al Banco Santander, de España y a BellSouth de Estados Unidos. El de tercerización es un mercado que factura alrededor de $ 80 millones anuales y emplea casi 5.000 personas (ver cuadro). Se estima que el 65% de los clientes de estas compañías pertenecen a las industrias de telecomunicaciones y finanzas (bancos y aseguradoras). El resto se distribuye entre utilities, empresas de servicios públicos, de salud y de medios. |

Radiografía de las principales compañías que operan en la Argentina |