|

Prensario-Inf. Especial Contact Center en America Latina 2008 |

| Participacion de mercado en Contact Center America Latina |

El segmento de soluciones para call y contact centers sigue siendo uno de los rubros más pujantes de la industria IT en América Latina. Es de los que crece más allá de las crisis y de los que aún tiene mucho para dar en novedades que generen mayor performance, productividad o calidad de gestión. En otras palabras, esun rubro con buena salud y necesitado de tecnología para seguir evolucionando. |

|

| Los proyectos vanguardistas tienden a ser todo-en-uno, combinando IVR con soluciones multimediales para campañas vía SMS o aplicaciones que incorporan video para optimizar la atención de clientes VIP. Como negativo, el avance de la ola IP viene más lento de lo que se esperaba y el limitado ancho de banda de las redes sigue siendo un obstáculo para la implementación masiva de soluciones de video contact center y otras tecnologías multimediales. |

Países con oportunidades |

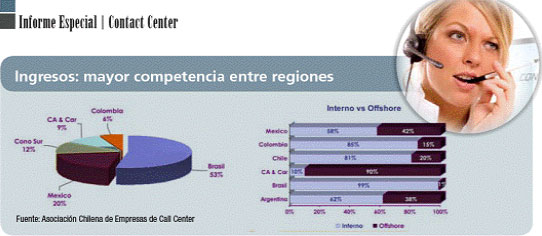

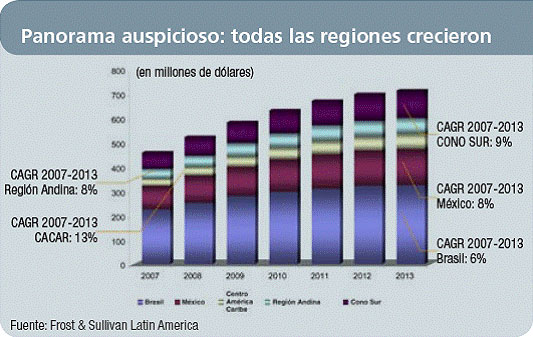

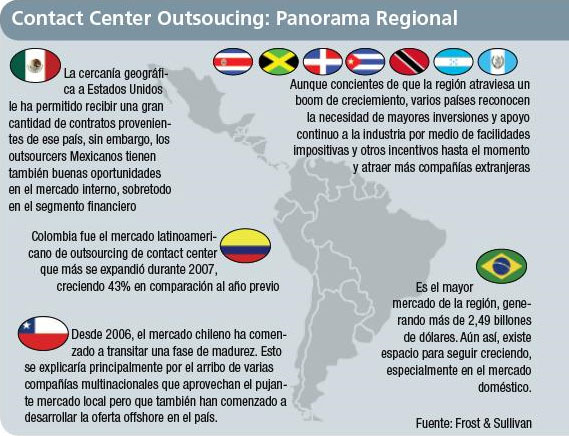

| A pesar de la desaceleración de la economía mundial, que ya comienza a notarse con la interrupción de las cadenas de pagos, el rubro en la región continúa creciendo a un ritmo sostenido. Este año, el mercado regional de soluciones para call y contact centers representa un negocio de 421 millones de dólares, según Frost & Sullivan. Si bien la mayor parte del mismo se concentra en los países más grandes (Brasil, México y Argentina siguen acarapando casi el 80% del negocio), la gran novedad es que los países andinos tienen mejores chances de crecer en inversión, tanto en puestos nuevos como en modernización de plataformas. |

|

El caso paradigmático es Colombia, donde en los últimos años se instalaron importantes tercerizadores de servicios de contact center. Víctor Hugo Casiano, analista de la consultora Frost & Sullivan, comenta: El diferencial de esta plaza pasa principalmente por el acento de los agentes, mucho más neutro que el de los mexicanos. Aparte, la mano de obra colombiana ya resulta más barata que la mexicana. Se trata del mercado latinoamericano de outsourcing de contact center que más se expandió, creciendo alrededor de un 40% en los últimos dos años. También Venezuela viene invirtiendo fuerte en infraestructura para renovar la base instalada. Perú y Ecuador presentan buenas proyecciones de crecimiento en nuevos puestos y oportunidades para brindar servicios a empresas chilenas, colombianas y mexicanas; el Caribe también representa un área plena de oportunidades, aunque varios países centroamericanos reconocen la necesidad de mayores inversiones y un apoyo más decidido a la industria por medio de facilidades impositivas y otros incentivos para continuar con el mismo éxito conseguido hasta el momento y atraer más compañías extranjeras. México sigue concentrando casi el 45% del negocio hispanoparlante, pero las perspectivas no parecen tan favorables como en el resto de la región. Por un lado, es sabido que el mercado mexicano de call centers se encuentra llegando a la saturación: al igual que en ciertas ciudades de Argentina, ya cuesta conseguir mano de obra. Por otro, cada vez más proyectos de modernización tecnológica se encuentran parados, a la espera de una mejor coyuntura macroeconómica. Si bien la cercanía geográfica a Estados Unidos todavía resulta una ventaja (Mexico comparte el huso horario de la costa oeste estadounidense), las oportunidades parecen volcarse ahora hacia el mercado interno, sobre todo al segmento Financiero. Brasil es el mayor mercado de la región, generando un negocio de más de 2,49 mil millones de dólares. Su articularidad idiomática hace que esté volcado casi exclusivamente al mercado doméstico, pero aún así existe espacio para seguir creciendo, especialmente a partir de la entrada en vigor del decreto 6523, que exige a los call centers una serie de requisitos como grabación y otras herramientas de monitoreo de calidad. Vinicius Caetano, analista de Telecomunicaciones de IDC, recalca: La nueva reglamentación brasileña va a requerir mejoras en el servicio de atención al cliente y, en consecuencia, inversiones en nuevas soluciones para 2009. No obstante, hay que tener algunos recaudos porque, por ejemplo, el consumidor brasileño tiene preferencia por el contacto personal y la experiencia con los IVRs ha sido negativa en Brasil. El mercado de soluciones IVR puede crecer sólo si las empresas adoptan una mejor configuración de dicho producto, evitando los árboles de decisión truncados que espantan a los consumidores. El Cono Sur sigue sorprendiendo. Este año logró crecer un 15%, especialmente en offshore. El auge está dado principalmente por los centros de contacto medianos que mantienen una alta tasa sostenida de crecimiento, en un mercado que ya cuenta con más de 400 mil posiciones y superará los 500 millones de dólares para el 2012. En Uruguay y Paraguay florecen todo tipo de proyectos, tanto de migración a IP como de extensión de puestos. En Argentina, para evitar la tan anunciada saturación del mercado, el gobierno nacional impulsó la creación de nuevosclusters en ciudades del Interior como Tucumán, Salta y Mendoza, con beneficios impositivos. Según las principales consultoras, sigue siendo uno de los países más atractivos para las compañías que desean tercerizar sus procesos de negocio, no sólo por el huso horario (intermedio entre Europa y la costa este de Estados Unidos) sino también por el bajo costo de la mano de obra y la calidad de la infraestructura instalada. |

|

| Por su parte, Chile lidera el mercado regional en cantidad de puestos IP, junto con México, mientras sigue desarrollando su oferta offshore, donde se concentra buena parte de las oportunidades. |

Plataformas tecnológicas |

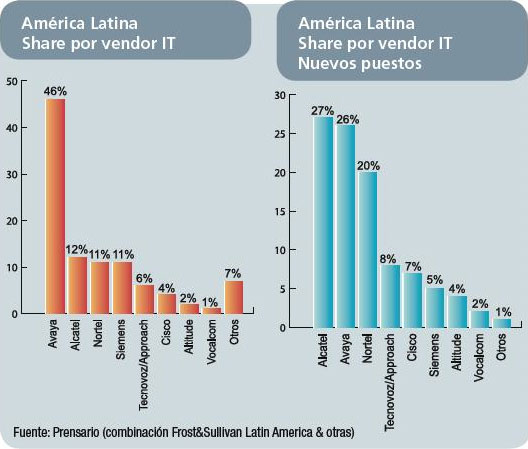

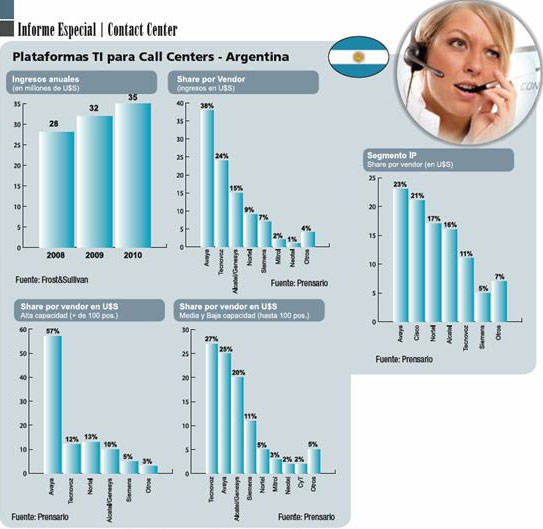

Yendo al rendimiento por vendors, los gráficos que se adjuntan, confirman una vez más el liderazgo amplio de Avaya en la región. Por un lado siempre es la primera opción en los players más grandes (los contact center tercerizadores, las telcos, etc.) ha robustecido su apuesta a los contact center in house corporativos y desde hace tiempo viene avanzando con devoción en pymes. En el reciente CALA BusinessPartners Event (ver nota aparte), reafirmó su foco en las pymes con una renovada estrategia de canales. Su objetivo principal para los próximos años es convertirse, a través de su vasta red de distribuidores e integradores, en el proveedor número 1 de sistemas de comunicación en todo tipo de empresas. Del resto de los players, se destaca el crecimiento en nuevos clientes regionales que ha sumado Alcatel. En el último año y medio, incorporó empresas de los más variados verticales, desde tiendas de retail hasta cadenas de cine. Al integrar la tecnología de Genesys a su plataforma de conectividad, apuesta a competir fuerte en corporativo, con soluciones end to end multimedia. Mientras tanto, Nortel apunta a recuperar el mercado de otros tiempos. Ha tenido un buen año a nivel regional, a partir de una solución de comunicaciones unificadas muy completa para los nuevos centros dinámicos de atención al cliente, que se vienen. Se ha movido mucho en marketing y ha sido eficaz tanto para reactivar parte de su base instalada (una de las históricamente más grandes) como para captar clientes nuevos, sobre todo de tamaño. Por su parte, Cisco impulsa soluciones vanguardistas como el UC Contact Center Virtual Expert, que suma video presencia colaborativa. El producto está especialmente pensado para que los bancos y aseguradoras optimicen sus servicios de atención a clientes VIP. Desde una posición no tradicional, desde el networking en lugar de telefonía, cada año avanza en posicionamiento. Un dato interesante es el auge de los players latinoamericanos: la bandera la lleva la argentina Tecnovoz que, comercializada por Approach a nivel regional, viene escalando en participación. Su hit en 2008 fue el Interactive Media Responser (IMR), el nuevo sistema que incorpora SMS a la estrategia de comunicación empresarial, conformando una plataforma multicanal. Detrás de él, hay una quincena de players que desde distintos países van tomando peso, como Altitude que, desde Brasil, viene extendiéndose con particulares logros en Centroamérica, Andina, países como Paraguay. También está Digitro en Brasil e Inconcert en Uruguay. Bien posicionada en Chile y Bolivia, CyT también viene impulsando su operatoria en el Cono Sur. También está Vocalcom como placer internacional, bien afincado en Brasil y habiendo crecido en forma interesante este año. Desde Argentina, Mitrol viene avanzando con soluciones innovadoras como detección de emociones, mientras Neotel se destaca con una oferta full IP completa, que incluye CRM y un modelo de comercialización flexible, que permite implementar call center virtuales en pequeñas empresas con grandes volúmenes de clientes. |

|

El driver real detrás del outsourcing |

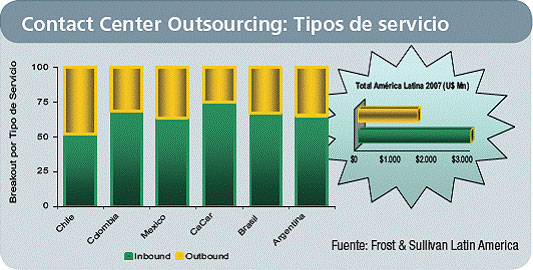

En Latinoamérica, uno de los principales motores del crecimiento del mercado de centros de contacto es la creciente demanda de tercerización de servicios. Juan Manuel González, analista de Frost & Sullivan, explica: La industria de tercerización de contact centers viene creciendo, en promedio, un 25% cada año. Para 2013, será un mercado de 9,73 millones de dólares. No obstante, los países de la región están en diferentes fases de desarrollo. Si bien la mayoría está alcanzando la madurez en términos de calidad de servicio e infraestructura, otros mercados con menos experiencia en tercerización como Perú, Nicaragua y Guatemala se encuentran aún en una etapa temprana de desarrollo. El mercado latinoamericano es numeroso y está fragmentado: existen ocho jugadores globales como Atento, Teleperformance y Apex que representan el 41% del mercado total y 16 grandes compañías regionales y locales de tercerización que representan el 38% del mercado, mientras que las medianas y pequeñas representaron el 21% restante. |

|

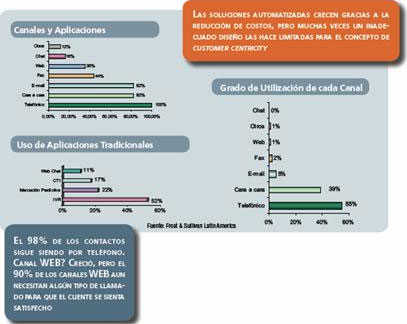

La intensa competencia entre las diversas empresas hizo que sea vital adquirir y retener clientes. Como se sabe, la demanda de servicios de atención al cliente está principalmente impulsada por las compañías de comunicaciones y servicios financieros, que los implementan como una estrategia diferencial. Un estudio realizado por Genesys revela que las empresas de servicios públicos tienen los más altos niveles de personal externalizado, alcanzando un 31%. El 30% de las restantes está considerando la externalización en el futuro. En materia tecnológica, el informe indica que las compañías de seguros son las más grandes usuarias de IVRs, con un 92% de los encuestados utilizando dicha tecnología. Las compañías de telecomunicaciones, por su parte, son líderes en el uso de mensajes de texto (SMS) y chat por la web. El segmento que menos externaliza sus servicios de relacionamiento es el de Salud. Apenas el 23% de las organizaciones de este rubro tienden a usar sus centros de contacto para aumentar las ventas o para lograr ventas cruzadas, porque ven esta práctica como inapropiada para sus estrategias de marketing y porque consideran que requiere mucho entrenamiento. Las oportunidades hoy se concentran en este segmento y en el sector público, ya que las organizaciones gubernamentales tienen definidas nuevas campañas que requerirán servicios de contact center. |

Los limites de la Convergencia |

Una característica común entre las empresas consultadas en el estudio de Genesys es que, en su mayoría, no están utilizando actualmente contact centers basados en tecnología IP. No obstante, sostienen que los implementarán en los próximos dos o tres años. De acuerdo al estudio, el 66% de las compañías de servicios financieros, el 45% de compañías de comunicaciones, el 58% de las empresas de servicio público y el 83% de las compañías de salud, aún no están utilizando esta tecnología pero se están moviendo hacia ella. Las ventajas de implementar o migrar a puestos IP resultan evidentes: además de la reducción de costos, permiten la integración de múltiples canales de contacto con el cliente. Esto sin mencionar, la posibilidad de descentralizar las oficinas, un dato no menor cuando el valor del metro cuadrado en las ciudades latinoamericanas no para de crecer. De todas formas, el avance de la ola IP no es tan abrumador como se esperaba. De acuerdo a Frost & Sullivan, el parque IP alcanza actualmente un total de 43 mil posiciones, lo que representa apenas el 15% del parque regional total. Por su parte, Gartner reconoce que IP es el segmento del mercado de centros de contacto de mayor crecimiento a nivel global. El 35,1% de las nuevas posiciones de 2008 en América Latina corresponden a dicha tecnología. A propósito de las nuevas redes IP, algunos vendors comenzaron a sumar video a sus plataformas tecnológicas. Es el caso de Cisco con su nuevo UC Contact Center Virtual Expert, que mencionamos arriba. Pero, si bien puede suponer un valor agregado en ciertos casos específicos, los expertos advierten que el video contact center todavía cuenta con ciertas barreras tecnológicas importantes que pueden frenar su rápida implantación. Como decíamos al comienzo del informe, el mayor obstáculo es el limitado ancho de banda, especialmente de los clientes. Para obtener una buena experiencia de comunicación, el streaming de la imagen debe fluir en tiempo real y haber una buena sincronización entre el sonido y la imagen. Las actuales aplicaciones de mensajería instantánea como Skype y MSN ya incluyen este tipo de funcionalidades, pero el estado de las redes de los consumidores hace que la imagen sufra frecuentes parones y el sonido llegue con retardo. También sucede que el cliente final no quiere aparecer al otro lado de la videollamada (menos aún el usuario corporativo) a no ser que se preste voluntariamente para que le realicen un diagnóstico técnico. La videollamada podría permitir que el técnico viera la máquina del cliente, con el fin de poder comprobar las conexiones físicas de la máquina. Otro de los servicios para el que podría ser interesante es el de la reparación, ya que se mandaría la pieza al cliente y se le ayudaría, mediante el vídeo, a desmontar la máquina y colocar las piezas. Sería una forma de abaratar los precios, ya que el técnico a domicilio podría ser sustituido por una solución de este tipo Pero todavía falta bastante para que las redes soporten este tipo de servicios de forma masiva. Por el momento, la tecnología convergente que lleva las de ganar es la movilidad. En algunos países de América Latina, la penetración móvil ya supera el 100%. Esto abre todo un gran potencial a desarrollar a través del mensaje de texto (SMS), un nicho del que ciertos players regionales como Tecnovoz obtuvieron una gran ventaja diferencial en 2008. Los call centers ya están nombrando responsables de Marketing Movil para que capacite internamente a los agentes sobre cómo relacionarse con este nuevo consumidor móvil. Personal Paraguay supo aprovechar los beneficios de esta vía de comunicación (por cierto, más económica que la llamada telefónica) para reforzar el contacto con el segmento de jóvenes. Las Telcos y Gobierno hoy son los principales demandantes de campañas con este tipo de tecnologías. No obstante, los especialistas recomiendan no descartar las llamadas telefónicas; en este sentido, las campañas de SMS deberían ser implementadas como complemento. |

|

| De la avanzada convergente también se desprendieron los primeros servicios de call center virtual. El modelo, aplicado por Telmex y Neotel en el Cono Sur, permite a las empresas montar un centro de contactos con las más modernas tecnologías, sin invertir en infraestructura. De todos modos, los especialistas todavía se muestran cautelosos a la hora de hacer proyecciones ya que, por el momento, los proyectos parecen acotarse a empresas pequeñas y medianas, sin intención de desplegar muchos puestos. |

|

Rumbo al BPO center |

¿Qué es lo que se viene, que hoy no se ve? Gerardo Andreucci, director gereral de Tecnovoz, comenta: Las contact centers hoy están tendiendo a convertirse en empresasde BPO, es decir, de tercerización de procesos de negocio. La idea es no sólo manejar el relacionamiento con los clientes, sino también encargarse de ciertos procesos administrativo- contables. India, por ejemplo, comenzó con grandes call y contact centers y hoy ya están liquidando los impuestos de empresas norteamericanas, encargándose del diseño gráfico y la creación de presentaciones en power point. En la región, el primero paso lo dio Action Line que se unió con Multienlace, de Colombia, para crear Allus Global BPO Center, un nuevo concepto de empresa que amplía la gama de servicios de tercerización, incluyendo otros procesos de negocios que no estaban contemplados sus ofertas de call y contact centers. Además de disponer de recursos humanos bilingües y formados en distintas especializaciones (abogados, contadores, diseñadores, etc.), los BPOs center tienen más chances de crecer en tanto se encuentren en el mismo huso horario y a poco tiempo de vuelo del país cliente, es decir, implementando esquemas de nearhosre. |