|

Revista Prensario TI Empresas - Diciembre 2006 |

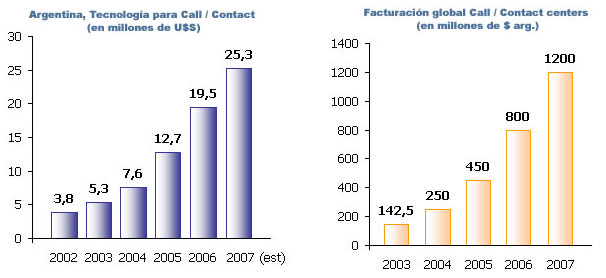

| Una vez más, el segmento de Call/Contact Centers ha sido de los más briosos del IT en la Argentina 2006. Como se ve en los gráficos, el rubro mantiene el voraz crecimiento de los últimos años, en torno al 90% en facturación global y en más del 50% en inversiones de tecnología, cuando el auge promedio de actividades IT oscila entre el 20 y el 25 %. |

Y lo llamativo es que este paso fulminante lleva ya 5 años, desde el crack 2001, cuando lo normal es que pasados dos o tres años de auge vertical, el mercado tienda a estabilizarse. Pero la extensión del uso de los call center a cada vez más áreas dentro las compañías, más todo el negocio de servicios off shore donde Argentina mantiene grandes ventajas por capacidad de RR.HH. y usos horarios favorables, permite que aún no se puedan fijar límites concretos al crecimiento. En todo 2006, se habrán vendido 15 mil posiciones. Lo lógico es que el auge empiece a desacelerarse, sobre todo porque cada vez quedan menos recursos humanos para emplear. Pero bueno, esto ya se supuso el año pasado, y no fue así. Están las migraciones a IP, el sumar las nuevas vías de comunicación todo indica que hay negocio voluminoso para rato. El desafío pasa más por mantenerlo sano, pese a la cada vez mayor competencia, que en esforzarse por rastrear demanda, que bastante parece fluir Sobre la información del informe, vale puntualizar que ha sido generada sinergizando estudios de mercado de Frost & Sullivan y de AMDIA (la Asociación Argentina de Marketing Directo) junto a una investigación propia de PRENSARIO, que entrevistó a los principales players del segmento (proveedores de tecnología y operadores de contact centers) y se pudo obtener cifras inéditas, 100% veraces sobre la evolución del rubro. El sumar este segundo nivel hace la gran diferencia frente a los habituales informes que se conocen sobre el segmento. |

|

La convergencia todo lo puede |

Los distintos players consultados coinciden en que este año tres grandes tendencias han ganado la escena, en lo que hace a tecnología para call y contact centers: - Consolidación de la migración a IP. Cada vez hay más contact centers que tienen puestos IP. Muy pocos son 100% IP, pero de los grandes y medianos, ya casi no queda ninguno que no tenga algún desarrollo al respecto. Buena parte de este estrato del negocio ya tiene 50 y 50%, incluso. Un caso de este año ha sido Teleperformance, uno de los grandes outsoucers, que a través de Avaya y el integrador Trans incorporó 150 nuevos puestos y 400 los migró a IP. - Incorporación de las nuevas vías de comunicación. Hoy el parque de celulares supera por lejos a la telefonía fija, y entonces toda su problemática debe ser incorporada. Desde los SMS, que son furor 215 millones de SMS se envían por día en la Argentina hasta la reducción de costos que genera el utilizar interfaces celulares para rutear comunicaciones desde la telefonía fija, etc. Luego está el email, el chat Lo clave en los contact centers es lograr una visión de 360 grados en tiempo real, ante todas estas nuevas vías. Hasta el 2005 esto se lograba muy poco, los emails o pedidos Web se podían chequear con bastante retraso, pero este año buena porción de contact centers de medianos para arriba, se fueron optimizando al respecto. - Soluciones de automatización inbound y outbound. Es una respuesta directa a la búsqueda de productividad. La parte inbound (entrante) pasa por soluciones IVR y self service (voice portals). Las outbound (salientes) por dispositivos que por ejemplo van marcando llamadas y al encontrarse con voz viva, pasan a un operador. Esto es muy importante para áreas como cobranzas (collection) y responde también a los problemas de recursos humanos, que vienen creciendo. De las tres, las dos primeras tuvieron un ritmo de adopción realmente intenso, mientras que en la tercera estuvo un tanto más lenta de lo esperado la parte de voice portals, pero en el 2007 las tres áreas prometen seguir marcando el paso del negocio. |

|

Alta y baja capacidad |

¿Cómo evolucionó el negocio comparando call y contact centers grandes, medianos y pequeños? Desde que estalló el boom de los call centers, la proliferación de centros de pocas posiciones es constante. Sin embargo, en el 2006 pesaron más los movimientos de los grandes players que el conjunto de los chicos. Hubo mucho movimiento por ejemplo en los contact centers de las grandes telcos, dado el furor de la telefonía celular. Movistar tomó una buena porción de posiciones de Atento, incorporando 1300 posiciones nuevas, y este luego volvió a crecer, por su lado. Al cierre de esta edición, cerca 3000 posiciones se estaban definiendo entre proyectos de Personal y CTI globalmente, en el 2006 se tuvo muy buen ritmo de proyectos englobando cientos de posiciones, por vez. El otro gran foco de esta movida, por supuesto, estuvo en los tercerizadores más grandes, que siguieron sumando posiciones: el mencionado Atento más Action Line, Teleperformance, Apex, Bapro Bagos la novedad en ellos es que abrieron un poco más el abanico de proveedores, y le dieron chance a players emergentes, como Neotel (nuevo player nacional) que expendió 320 puestos entre Action Line y TP, que lo eligió por tener Workstation Linux (compatible con Windows. Los entornos mixtos siguen siendo la tónica, para lograr máximo rendimiento de costo por puesto. Aunque también hay oportunidades generando vetas, como se ve. En la comparación grandes-chicos, vale señalar un punto: el costo por puesto evoluciona en contrario a la densidad de puestos, es decir que quienes incorporan menos posiciones pagan más por puesto que los proyectos grandes. Esto es importante al ver los gráficos con share de proveedores separados en alta y media-baja capacidad (de más o de menos de cien puestos, respectivamente). La competencia por precio creció mucho este año, pero circula en forma independiente. |

|

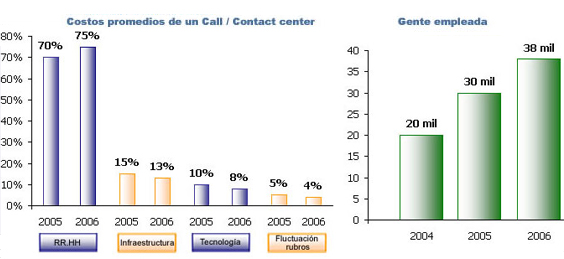

El valor de los recursos humanos |

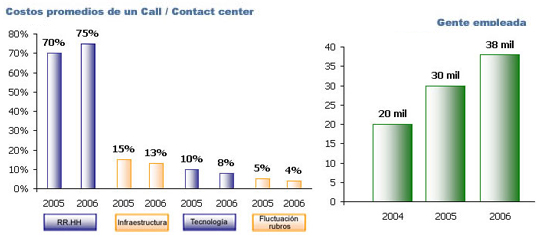

El principal dato de los primeros cuatro gráficos (los de cifras globales) detrás del voraz crecimiento, es el aumento del protagonismo de los recursos humanos en el conjunto de la operatoria. La facturación global crece más que la incorporación de tecnología (gráficos 1 y 2) que va cayendo en su share dentro de los costos del negocio (gráfico 3). Era del 15% hace tres años, es menos del 8% ahora. Los recursos humanos, en tanto, ya son el 75% de los costos, obligando a que los call y contact center se ocupen cada vez más del área. Hoy se emplea a casi el doble de gente que en el 2004 (gráfico 4) y ya estamos hablando de una comunidad de casi 40 mil personas. Este panorama marca varias tendencias del negocio. Según Gerardo Andreucci, de Tecnovoz (el principal provedor nacional de tecnología para el sector) el desafío principal de las plataformas TI de aquí en más es brindarle a los contact centers nuevas herramientas para optimizar los RR.HH. Potenciamiento de la productividad, por un lado, y fomento de los niveles de satisfacción, por otro. Explica: Cada vez más la productividad va a pasar por los RR.HH. Van a subir los salarios, pero los precios dependerán de la oferta y demanda, se va a ahondar la falta de recursos. El objetivo es con el mismo recurso, lograr más cosas. No alcanza con controlar, hay que capacitar y fomentar la superación. Si los operadores atienden bien a los clientes, el negocio avanza. El secreto está en generar empleados más eficientes, y una vez que se los tiene, cuidarlos para que no se vayan. Todo esto implica sistemas de e-learning para capacitación en el propio puesto de trabajo, sistemas cada vez más minuciosos de control de la productividad y planes de carrera laboral. Diego Faita, especialista en call y contact center de Avaya (líder del mercado) coincide plenamente. Ve tres soluciones como las mayores novedades emergentes para el 2007, y las tres tienen que ver con la productividad de los recursos Humanos. Detalla: - Work Force Management. Son herramientas como los software de RR.HH. (Peoplesoft, Meta 4, etc.) pero orientadas específicamente a los contact center. Permiten administrar la fuerza laboral: manejar datos de la formación, experiencias anteriores, performance a través del tiempo de cada empleado para redistribuir tareas, determinar ascensos, potenciar grupos de trabajo, detectar falencias, etc. - Análisis del Audio. Va más allá de las habituales soluciones de grabación, permite un análisis mayor, tanto de los contenidos como del tono de voz, para detectar los niveles de satisfacción por encima de índices habituales de control como el tiempo de respuesta, que no necesariamente repercuten directo en el gusto del cliente. Se pueden preestablecer palabras claves, detectar cuándo los usuarios se enojan más allá de sus palabras, etc. - Key Performance Indicators. Suman nuevas métricas al monitoreo de la atención, pero orientadas a los objetivos de negocio. No sólo estadísticas, si no el grado de efectividad para concretar negocios, y en particular los más estratégicos para la empresa. Estos KPI pueden ser personalizados para cada operador, para cada supervisor, etc. |

|

El mercado por players |

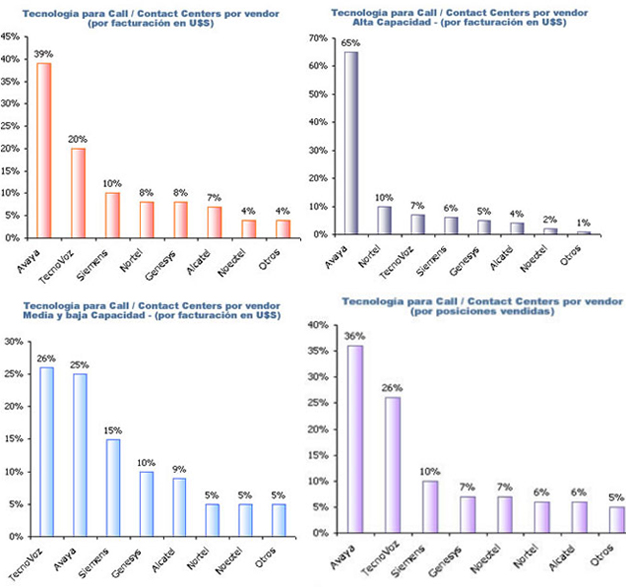

Los gráficos del 5 al 9 ilustran bien el negocio de los distintos proveedores de tecnología. Avaya sigue siendo el cómodo líder global y Tecnovoz la gran alternativa nacional, que pasó a liderar el segmento de baja y media capcidad este año. Entre ambos ocupan una porción grande y muy firme del negocio. El resto está bastante estable, con la novedad del auge de Genesys, que hace dos años no figuraba y en el 2006 ganó proyectos de peso: Bank Boston, Movistar a nivel regional, etc. ver su nota individual). Justamente, hay una polémica en torno a Genesys, ya que en realidad es una interface CTI, que se monta sobre el hardware de los otros players. Si no se lo considera plataforma, crece el share del resto, pero tiene un firme negocio propio como para no hacerlo. Veamos pro y contras que, según los analistas consultados, tiene cada player: - Avaya: este año tuvo la estrategia de focalizarse más en su core, los contact center, frente a la carrera de comunicaciones unificadas que mantiene con Cisco. Le fue muy bien, al grado que creció su share y captó muy buena parte de los negocios más grandes. Como contra, dicen, le sigue costando crecer en los estratos bajos-medios del negocio. - TecnoVoz: es muy difícil ganarle en los call center de media-baja capacidad, y ha leído bien la nuevas tendencias del negocio, sumando soluciones de e-Learning, SMS, etc. a su portfolio. Aparte está ganando proyectos regionales, como Mapfre. La crítica que le hacen surge un poco de estas ventajas: ha diversificado energías y eso alegan le ha atemperado un poco su eficacia core. - Siemens: hace mucho foco en servicios de outsourcing para call centers medianos-chicos, lo que hace que los tercerizadores grandes lo vean como competidor y se frente su desarrollo high end. Más allá de esto, tiene una solución muy competitiva para el segmento low, manteniendo firme el tercer lugar. - Nortel: incluyó entre sus objetivos prioritarios del año hacer foco en el segmento y se notó una revitalización de su negocio, sobre todo en base instalada y en el high end. Y ganó negocios estratégicos, como Nextel y Falabella. Sus detractores dicen que lo ven demasiado pasivo para su potencial. -Genesys: la mejor definición es que Avaya lo ve como el principal competidor, porque tiene flexibilidad de producto como para hacerle más frente en su surtido de aplicaciones que los tradicionales competidores. La contra es que al no tener hardware, no puede hacer sinergia de ambos en costos. - Alcatel: Frost & Sullivan en su estudio lo marca mejor en los segmentos de media y baja capacidad que en alta, pese a que tradicionalmente se lo conoce con un target similar a Nortel. Más allá del estudio, muchos lo ven como un firme oponente a Avaya en calidad de producto e integración IP. - Neotel: es la segunda fuerza nacional, habiendo logrado 1800 posiciones este año y tomado realce en el mapa a fuerza de una plataforma moderna y flexible. Le reprochan haber reducido demasiado los márgenes en ciertas operaciones, para ganar share. - Damovo Ericsson: pasó de ser un player similar a Alcatel a estar en la categoría otros, con menos foco en el segmento. - Players emergentes en el país: Mitel, Vocalcom, Mitrol, Netco, entre otros aún están dentro del otros, pero este año han ganado sus primeras cuentas en la Argentina y preparado su estructura para crecer. Prometen hacerse escuchar en el 2007. |

|

El debate Cisco |

El líder del networking y player entrante en contact centers, merece un párrafo aparte. Porque desde hace un tiempo se lo ve cómo el gran Cuco que viene a copar el mercado tradicional, pero sus rivales hoy se esfuerzan por destacar que este concepto es un mito, al menos a nivel local. Que a Cisco le está costando entrar, que lo desafectan de licitaciones y cuando logra ingresar, es haciendo combo con otros rubros, en la parte IP (donde ya es protagonista). Los pro Cisco destacan que a la nueva división le está yendo muy bien, que ya ha ganado este año proyectos importantes, como Banco Itaú o Telecom, y que le va a ir cada vez mejor a medida que el mundo IP madure. Aparte, ha tomado gente afín muy respetada, como Sergio Fernández, ex director comercial de Tecnovoz, que está a cargo del área en el Cono Sur. Así que |

¿Algo más? |

Sí, la otra gran tendencia latente en el mercado es el hosteo de contact centers. Que usando las plataformas tecnológicas existentes, distintas telcos ofrezcan servicio de call/contact center en forma masiva a las pymes. Así, el negocio tomaría una dimensión inédita. En Avaya a cargo del área está Guillermo Brinkmann, quien señala que la modalidad va lento pero a paso firme en el país. Hoy la telefonía IP tiene un 40% de adopción, se necesita que crezca para darle forma al negocio. Pero en México y Chile, por ejemplo, ya hay un negocio interesante. Es lo que se viene. |

Nicolás Smirnoff

- Prensario |