Prensario TI Empresas

Número 54 - Diciembre 2005 |

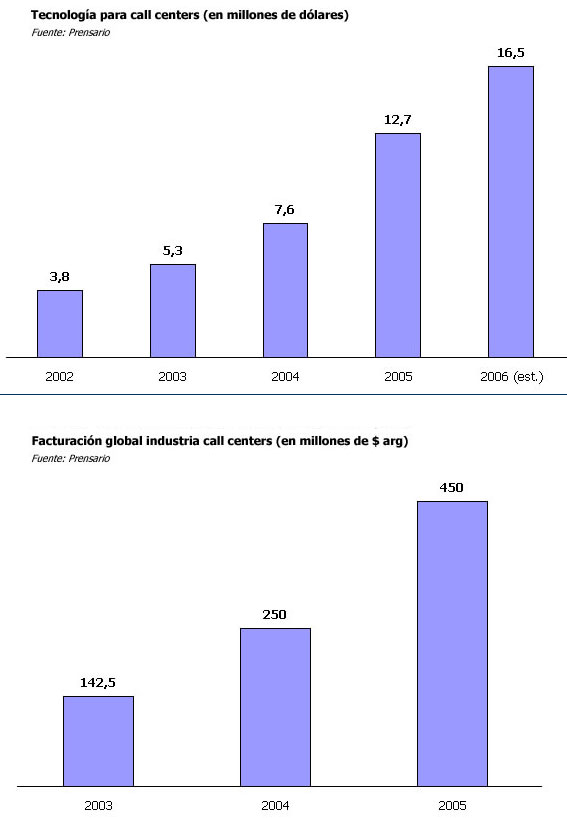

| Más allá de los vaivenes de la recuperación IT en el país, el segmento de call y contact centres sigue explotando en forma exuberante: la provisión de tecnología creció más de 45% en el 2004 y cuando muchos esperaban cierta estabilización, en 2005 el ritmo de auge ha superado el 50%. La facturación global de la industria ya abarca 450 millones de pesos, ocupando la tecnología específica un 10% de esta torta. |

¿Porqué sigue creciendo tan fuerte el segmento? Por un lado, al mantenerse las condiciones cambiarias, la provisión de servicios off shore se mantiene super competitiva. Por el otro, el boom de la telefonía celular y la recomposición progresiva del sector de servicios (bancos, etc.) continuaron haciendo crecer la demanda interna por call centres, generando ambos factores que constituyeran nuevos players y crecieran mucho buena parte de los actores existentes. Otro punto es que hubo un importante recambio tecnológico en varios de los players principales, lo que propició la concreción de más proyectos grandes y medianos, cuando se esperaba que en el 2005 los pequeños emprendimientos fueran lo preponderante. Muchos players pequeños se convirtieron en medianos o grandes, además, demandando nueva tecnología. ¿Quiénes son los clientes del segmento? Como se decía, hay empresas de todo el mundo que apelan a la industria argentina de call centres, por su infraestructura tecnológica propia del primer mundo, la calidad multilingüe del recurso humano y los usos horarios que son más cómodos que los de India, por ejemplo, tanto para Europa como los Estados Unidos. Pero sobre todo la mayor demanda internacional surge de empresas que diseñan su soporte a toda América Latina a partir de call centres que instalan en Buenos Aires, Córdoba, Rosario, etc.-en las plazas del interior con importantes ventajas impositivas. En el mercado interno, en el 2005 se han mostrado activas sobre todo las telcos, con la telefonía celular, pero también ha habido mucho crecimiento de municipios y otras entidades públicas. Está creciendo sensiblemente en estos ámbitos la preocupación por atender al ciudadano, en forma correcta. Y en cualquier tipo de empresa se ha acentuado el rol de los call centres ya no sólo como soporte técnico, sino como el corazón de la gestión comercial, captura y fidelización. de clientes. |

|

Sobre el estudio

|

Los gráficos que se anexan y los comentarios en general del informe han sido concebidos por Prensario TI Empresas a partir de testimonios y cifras precisas provistos por analistas especializados y players protagonistas del segmento. Vendors, canales distribuidores, integradores y usuarios finales-ver encuesta anexa. Luego de alinearon datos irrefutables, se cruzaron variables y se llego a la información expuesta, que cuenta con realmente escaso margen de error. La información base es una continuación del reporte sobre el rubro que publicamos en agosto 2004, a partir de una investigación de mercado que había realizado la consultora Frost & Sullivan. Pero ahora se ha sumado y procesado abundante información independiente. Vale, para facilitar el seguimiento del lector inexperto, hacer un rápido mapa del mercado de call centres: están primero los vendors proveedores de tecnología, están los canales que integran/implementan, y luego dos tipos de call/contact centers. Los que usan el servicio para sí mismos y quienes tercerizan el servicio a terceros-entre los principales de este tipo están Atento, ActionLine, Teleperformance, Apex, etc. Los activos de un call center son la gente, la tecnología, específica de call center y la infraestructura, es decir el cableado, la seguridad, conectividad, las tarifas de servicios, etc. Los contact centres son la evolución de los call centres, cuando aparte del teléfono operan con email, SMS, etc. El IP es una opción firme para reducir costos e integrar vías de comunicación. |

|

Players proveedores de tecnología |

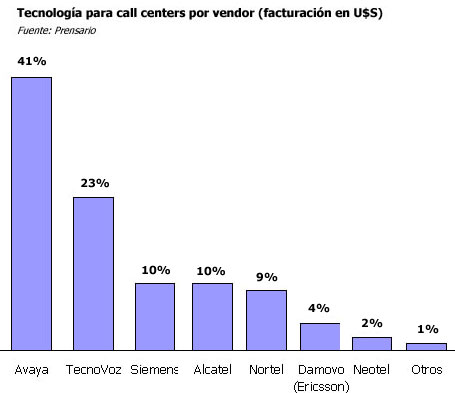

Quienes recuerden el estudio de Frost & Sullivan, verán que no se ha modificado demasiado el mapa de players proveedores de tecnología en los últimos tiempos. Avaya es le cómodo líder y TecnoVoz -player local- el solitario segundo, mientras el resto de las marcas-Siemens,Alcatel, Nortel, Damovo- forman un pelotón bastante parejo en torno al 10% de share. La novedad, más allá de lo que se ve en los gráficos, es que en estos dos años ha comenzado a haber lugar para algunos players nuevos. Internacionales como Vocalcom, que acaba de iniciar sus operaciones en la Argentina, y nacionales como Neotel, que a fuerza de un producto tentador y condiciones comerciales ventajosas ha instalado una llamativa cantidad de posiciones este año. Según buena parte de los analistas consultados, en el negocio tradicional puede decirse que Avaya y TecnoVoz han consolidado su liderazgo, fortificando su distancia frente al resto. En el creciente mercado IP, en tanto, hay otro mapa, mucho mas peleado con varios players cruzados y la aparición de gigantes externos al rubro, como Cisco System, que promete ganar protagonismo con el tiempo. De Avaya se dice que en el 2005 ha hecho importantes negocios con principales players tercerizadores. Se mencionan por ejemplo proyectos con Atento, CTI y Personal. Sólo con estos tres negocios se han reunido mas de 5 mil puestos en el de CTI, mil y pico el de Atento. Aparte, el vendor es el más fuerte también en IP, por lo su evolución esta asegurada. Un distribuidor de redes y convergencia señala:El gran diferencial de Avaya es el equipo de gente local para todo lo que es desarrollo y customización de las soluciones. No hay quien le pueda competir en esto. ¿En contra? Se dice que le falta crecer en pymes. No son iguales las soluciones de telefonía que las de call center. TecnoVoz es un caso único en la industria, ya que en ningún otro lado hay un player local con tanto share ganado frente a los gigantes internacionales. Y esto ha seguido más allá de la devaluación. En el 2005 se le destacan proyectos como CAT, Tarjeta Naranja, Sprayette, Personal a través de ActionLine. El de Tarjeta Naranja (Cordoba) abarcó 400 puestos, por ejemplo. Uno de sus grandes logros del año es que se ha posicionado más entre los players medianos y grandes, aparte de su target clásico de pequeños call centers. ¿En contra? Que le falta crecer en IP. Siemens, de los grandes vendors, es el que más ha desarrollado la modalidad de outsourcing, es decir que ofrece a empresas de todo tamaño servicios de call center. Ha mantenido sólido su share en estos dos años con esto, pero obviamente se le frenan negocios con los grandes tercerizadores, que lo consideran un competidor. Alcatel ha ganado este año un proyecto importante, el 911 de la Provincia de Buenos Aires, y la incorporación de Genesys le ha permitido sumar puntos. Nortel tiene una importante base instalada, sobre lo que ha vertido importantes esfuerzos este año para generar extensiones. Pero en ambos players se dice que falta mayor dinámica de negocio. En el segmento de players que empiezan a aparecer, también puede mencionarse a C.Y.T (Comunicación y Telemática). En enlaces, iplan es una de las telcos que mas hincapié hace en el segmento, con variados servicios complementarios-ver nota aparte-mientras en servicios específicos, se destaca el desarrollador nacional Codes con software de auditoria para call centers, entre otros productos. Algo que destacan los analistas es que hay que tener cuidado con las cifras que se escuchan.No es lo mismo puertos que puestos, por ejemplo. Puertos es la cantidad de líneas, puestos es la cantidad de sillas que se instalan en el call center. Y por supuesto puede haber dos o mas líneas, expresan. |

|

El mercado regional |

Tiene algunos drivers diferentes frente al argentino. Por ejemplo, México crece más por la demanda interna que por el mercado off shore, y entonces para progresar hay que insertarse bien en la problemática local. En toda la región las empresas de telefonía celular son motores firmes, pero en algunos países la banca es el principal referente de consumo de call centers, a diferencia de la Argentina donde, si bien ha vuelto a crecer, aún tiene mucho para recuperarse tras el crack de principios de 2002. El mapa de players-siempre hablando de proveedores de tecnología-es similar en cuanto a vendors internacionales, con Avaya siempre como líder y Siemens, Alcatel y Nortel como principales competidores. Estos por ahora no tienen gran competencia de jugadores locales/regionales. Sin embargo, estos están creciendo, con sus ventajas a nivel local pudiéndose hacer valer también a nivel continental. Con respecto a las empresas que focalizan en la Argentina su soporte a toda la región, se espera abundante cantidad de nuevos casos de aquí en más. Están apareciendo líneas I-800 y se promueven las estructuras IP, si bien uno de los analistas aclara que no se necesitan obligatoriamente call centers IP para ofrecer este tipo de servicio. Con tener conexiones punto a punto, luego se puede usar perfecto la estructura tradicional TDM en la última milla. |

|

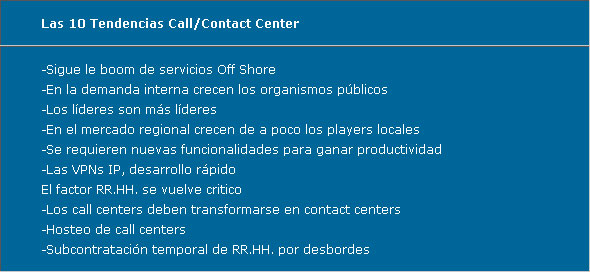

Lo que viene |

Sobre el avance IP, surge cierta polémica entre las fuentes consultadas por Prensario. Mientras en la mayoría de los players está el conocido discurso sobre migración indefectible, sobre un antes y un después en prestaciones y calidad de servicio, algunos señalan que el avance IP va a venir, pero desde el punto de vista del negocio lo que necesita el call center son más funcionalidades, no el IP en sí, que es más una vía de comunicación. Hay empresas clientes a las que no les conviene migrar a IP, porque pagan más cara la banda ancha que el costo de minuto telefónico. Se viene el IP, pero va a tardar mucho en imponerse. Lo que sí impacta es el IP hacia adentro, las VPNs IP, que van a tener un desarrollo más rápido, añade. ¿Qué nuevas funcionalidades se requieren? De Seguridad, predicción de demanda, Business Intelligence, servicios ASP; puede priorizarse con el tiempo el pagar por usar, ya que el negocio está mostrando cada vez más pronunciados cambios estacionarios. Que se hagan contratos de seis meses, etc. |

El recurso humano |

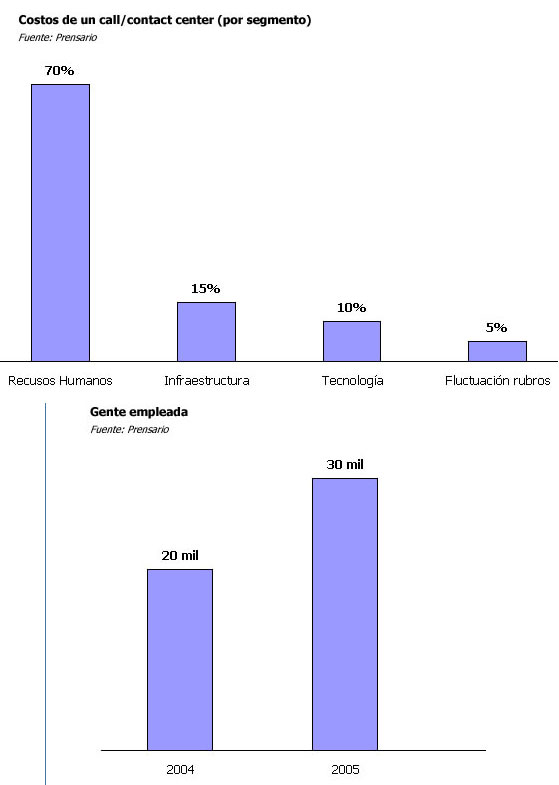

Sobre todo, en Lo que viene la industria de los call centers debe abordar con mucho mayor rigor los problemas que plantean los recursos humanos, que como se ve en el cuadro, abarcan del 70 al 75% -nada menos!- de los costos operativos. Se deben desarrollar herramientas de reclutamiento, de capacitación, de certificaciones para jerarquizar los empleados, hacerlos sentir bien, fidelizarlos. El e-learning, por la imposibilidad que tienen los empleados de dejar sus puestos de trabajo, promete crecer mucho. Destaca Gerardo Andreucci de TecnoVoz: El recurso humano es el corazón del negocio. En los call centers la rotación promedio anual de empleados es del 25%, extremadamente alta. Quiere decir que uno de cada cuatro empleados, deja de trabajar por año. Y esto tiene terrible incidencia en los costos de capacitación, performance de gente no preparada, etc. hay veces que los call centers se obsesionan con una cuestión tecnológica, que al fin y al cabo abarca sólo el 10% de sus costos, y no se ocupan de la rotación de su personal, que abarca el 75%. Si se logra mejorar un poco el índice de rotación, el efecto es fuerte en la productividad. Aparte no olvidemos lo esencial: la atención. No sólo el call center necesita que se escuche bien, sino que se atienda bien al cliente. Para el 2006 uno de los principales limitantes al crecimiento es, justamente, la falta de personal, ya que casi no queda gente bilingüe preparada. Y aparte en la Argentina está el tema de Foetra, el sindicato de los empleados telefónicos que busca que los empleados de call centers son 30 mil personas en 2005 dejen el Sindicato de Comercio y pasen a sus filas, que cuentan con condiciones laborales que desvirtúan la ecuación de negocio de los call centers. En resumen, se vienen desafíos claves en el área; buena parte de las nuevas herramientas TI deben dirigirse hacia allí, concluye Andreucci. |

Atención con tres procesos

|

Guillermo Brinkmann de Avaya ver reportaje que se adjunta destaca que los call center que no se migren a ser contact centers en los próximos 18 meses, van a quedar fuera del mercado. hay un profundo cambio socio-cultural. Antes el teléfono era la vía de comunicación. Ahora es una más, entre el email, el Chat, el instant messaging, los SMS, etc. entonces los call centers tienen que englobar todas estas nuevas vías. La clave, obviamente, está en hacerlo con eficiencia, lograr la calidad de servicio que hoy se brinda con telefonía. A esto puede agregarse la opinión de Marcelo Silenzi de ActionLine ver encuesta que señala que los mensajes de texto van a ser la niña mimada del 2006. Brinkmann también destaca otro proceso como gran emergente del 2006: el hosteo de contact centers, es decir que los grandes operadores de redes sobre todo carriers brinden la chance a pymes pequeñas de disponer de uno, dos, tres puestos, a cambio de un fee fijo mensual. Este proceso es importante porque abriría la chance de contar con servicios de call center a cantidad de empresas que hoy están fuera del segmento. Estas firmas no pueden comprar tecnología para sí y no suelen tener contacto con los grandes tercerizadores, por una cuestión de pasividad. Avaya recordar que es el líder es quien más espera crecer en el 2006. el vendor brinda la tecnología, el carrier hace la operación y el cliente la consume. Un tercer rasgo nuevo para el mercado es la subcontratación de recursos humanos para desbordes. Por ejemplo, que un operador de telefonía celular, cuando tiene picos de demanda, contrata temporariamente un recurso humano de un tercerizador, pero usando su propia tecnología. Esto no se hizo mucho hasta ahora, pero ha comenzado a darse más seguido en los últimos meses. Puede efectuarse en forma remota a través de enlaces. En resumen, el mercado de call centers tiene mucho para dar de aquí en más. |

Opiniones de los Top Five Call/Contact Centers |

|

Héctor Ruschioni

|

1) El año 2005 fue muy positivo para Atento desde el punto de vista de captación de clientes nuevos y en incremento del volumen de negocios en los ya existentes. Este hecho acompañó la reactivación de la economía, la captación de algunos clientes de deslocalización de servicios desde otros países, como consecuencia del buen nivel cultural de los trabajadores argentinos, de los costos convenientes, y de la diferencia cambiaria. Supimos aprovechar estas situaciones potenciando nuestra área comercial. 2) Para afrontar el auge y nuestra política de expansión en el interior, en marzo se realizó el arrendamiento de una central S8700 de Avaya con tecnología de VoIP, que nos permite abrir centros de no más de 200 posiciones en distintos lugares del país. Ya contamos con 3 en Córdoba y estamos próximos a la apertura de nuestra primera plataforma en Salta, todas ellas bajo alquiler. También para renovar parte de nuestro parque de Pc, hemos alquilado 950 PC Pentium IV con monitor de 17` de Plasma a HP. 3) Atento desde hace años busca una diferenciación por calidad y por eso hace ya 4 años que se encuentra certificada en ISO 9001-2000 y durante este año ha comenzado a trabajar bajo la Norma COPC, norma específica para contact center a nivel mundial, con la intención de obtener el certificado durante el año 2006 lo que la convertiría en un contact center World Class, y el primero de su envergadura en Argentina. Otro claro eje de su diferenciación, es mantenerse a la vanguardia en tecnologías y en normas estrictas de seguridad de datos a nivel mundial, todo esto junto al cuidado, capacitación y alto respeto que Atento tiene para con todo su personal. 4) Con una economía en auge y un tipo de cambio que nos favorece para la exportación de servicios, la tendencia 2006 debería ser mejor todavía más favorable que en 2005. En materia de inversiones seguiremos con la misma política de crecimiento descentralizado en el interior del país con alternativas de alquiler que nos permitan crecer y renovar parque tecnológico como ampliación de nuestras centrales, parque de Pc y servidores, ampliación y apertura de nuevas plataformas, sin realizar inversiones hasta tanto se solucionen los problemas sindicales. |

| Marcelo Silenzi Director de Tecnología Action Line |

1) Si bien el 2004 fue un buen año, producto de la reactivación de la demanda de servicios (banca, etc.) el 2005 fue mejor aún, porque consolidamos los esfuerzos, logramos un crecimiento importante de posiciones y generamos y mantuvimos acuerdos de largo plazo con clientes nacionales e internacionales. 2) Invertimos en equipamiento Approach de TecnoVoz para parte del call center de Belgrano y adquirimos un nuevo call center de 400 posiciones con tecnología Nortel (Meridian + Symposium). Ambos crecimientos los complementamos con PCs y servers Hewlett Packard y Dell. 3) Creo que el éxito se basa en el conocimiento del negocio y el respeto a los clientes. También, en las personas que nos representan y representan a nuestros clientes, logrando que ambas partes interactúen eficientemente. 4) El negocio va a seguir creciendo, Argentina tiene mucho por hacer y servicios por brindar. Los mensajes de texto van a ser la niña mimada del 2006 y sobre ellos deberemos trabajar porque van a compartir fuertemente con el teléfono.

|

| Humberto D.Sahade Director Ejecutivo Apex América |

1) Apex América alcanzó y superó los objetivos planteados para el 2005. No solo incrementó su facturación sino que también inauguró otro nuevo centro operativo en Córdoba, concluyendo el año con un acumulado de 3.000 nuevos puestos de trabajo distribuidos en los cuatro centros que la compañía posee e el país. 2) Apex sigue siendo líder en cantidad de posiciones IP operativas en el país no solo dentro del sector de Contact Centers sino también entre las propias empresas de telecomunicaciones.

3) Apex mantiene su foco de negocios dentro de una estrategia original la cual ha demostrado ser consistente en el tiempo. La compañía ya se ha posicionado a escala Internacional como un proveedor de calidad en cuanto a servicios inbound de Help Desk y Customer Care. Por ellos la gestión de sus RR.HH en cuanto a capacitación y experiencia, sumado a la más novedosa tecnología de conectividad, son elementos diferenciadores que sus clientes valoran y aprecian. 4) La industria argentina de Contact Centers ya ha demostrado su alta calificación a escala internacional. El desafío ahora es seguir creciendo en exportaciones ganándonos para la Argentina una porción importante del mercado español e incrementar los negocios con países de habla inglesa.

|

| Norberto Varas Director de Tecnología Teleperformance |

1) El balance ha sido muy bueno, contamos con una eficiencia superior a la del año pasado. Hemos hecho inversiones que nos han permitido mejorar y desarrollar nuestra infraestructura. En Teleperformance nos hemos focalizado en la calidad. Si bien el momento coyuntural no ha sido fácil, por los distintos aumentos salariales (no relacionados a la producción) e incrementos de precios generados por nuestros proveedores, hemos tenido muy buenos resultados. Hemos aumentado nuestra rentabilidad y la participación de negocios en todos los mercados. 2) - Proyecto de migración a una nueva plataforma de comunicación, brindando mejor servicio y mayor nivel tecnológico a los requerimientos de los clientes. Aumentando así nuestra capacidad operacional. - Tercerización del CD con una compañía de Comunicaciones internacional altamente reconocida, cumpliendo con los más altos procedimientos de seguridad física y tecnológica. - Relevamiento e implementación de nuevo sistema centralizado de CRM mundial. 3) a) nos diferenciamos de la competencia posicionándonos como un prestador de alta calidad. Brindando a todos nuestros clientes soluciones de valor agregado. Teleperformance cuenta con una fuerte presencia global, ofreciendo servicios en todos los niveles (Adquisición, royalty, crecimiento y optimización) y en diferentes idiomas. 3) b) Considero que el éxito de un call center depende de cuatro aspectos clave: la gente, la estrategia de negocios, la infraestructura y la capacitación permanente de las personas que allí trabajan. 4) a) las tendencias más claras del negocio confío se darán en el mercado local y en el Europeo. Si bien el Offshore norteamericano seguirá creciendo, es muy factible que se produzca un fuerte desarrollo del Help Desk y el Customer Service del mercado hispano bilingüe. Considero que nos estamos encaminando lentamente hacia la estabilidad tan buscada. 4) b) En el 2006 continuaremos invirtiendo en infraestructura, facilities, entrenamiento y calidad. |

| Eduardo César Benedetti, Gerente de Tecnología y Sistemas Carlos Ubici, Gerente Centro de Contactos Bapro Medios de Pago S.A |

1) El balance del año en curso fue mejor que el del año anterior. Logramos afianzarnos en negocios existentes y generar nuevos. 2) Se ha implementado la solución Approach provista por TecnoVoz S.A. para dar servicio a 100 nuevos puestos de teleoperadores. 3) Nos diferencia la diversidad de clientes con los que contamos, que constituyen distintas realidades a las que tenemos que adaptarnos. Las claves pasan por temer en claro las exigencias de cada grupo de estos consumidores. Alineadas con nuestro esquema de rentabilidad. 4) Las tendencias son múltiples. Cada día más se multiplicarán más los Call Centers con diversidad de servicios no sólo telefonía y habrá que salir a proponer ofertas novedosas: que los clientes sientan necesidades que hoy no tienen. |